DIVIDENDOS EN EXÓGENA

Es posible que con ocasión de la Ley 2277 de 2022, ese haya sido el año en que más sociedades decretaron dividendos, a algunas seguramente les convenía hacerlo y otras definitivamente no, pero bueno, ese no es el asunto de este artículo. Me interesa repasar como se reportan los dividendos en exógena.

En el formato 1001 observamos 4 conceptos para reportar los dividendos que hayan sido pagados o abonados en cuenta en calidad de exigibles y no puedo avanzar sin que tengamos clara esta última parte. El dividendo no se reporta cuando se abona en cuenta y también cuando se pague, no se hacen dos reportes, se reporta cuando se abone en cuenta o cuando se pague y siempre sucederá primero lo primero, es decir, cuando sean abonados en cuenta en calidad de exigibles. Es muy fácil saber cuándo ha sucedido eso de haber sido abonado en cuenta en calidad de exigible, esto es cuando la sociedad que los distribuye los reconoce en su pasivo, punto. Ahora bien, si al momento de decretar el dividendo o dentro del mismo periodo gravable en que se decretó se realizó su pago, pues también se hace un solo reporte.

Lo anterior es porque los artículos 27 y 28 del ET en su numeral primero sostiene que el ingreso por dividendos se produce cuando les hayan sido abonados en cuenta en calidad de exigible o lo que es lo mismo, cuando nazca en ellos la cuenta por cobrar.

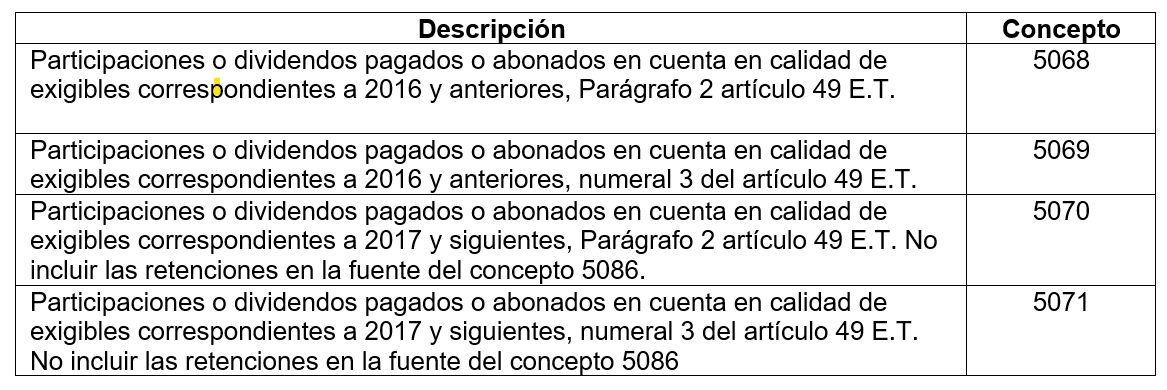

Ahora sí, teniendo claro que solo se reporta uno de los dos momentos regresemos a la Resolución 124 de 2021; en su artículo 17 encontramos 4 conceptos para reportar el dividendo que dentro del 2022 fue pagado o abonado en cuenta así:

Esa clasificación parece enredada pero realmente no lo es, esos conceptos están creados obedeciendo lo establecido en el artículo 49 del ET, razón por la cual el cuadro anterior se traduce así:

- Los dividendos gravados de utilidades del 2016 y anteriores reportarlos en el concepto 5068

- Los dividendos no gravados de utilidades del 2016 y anteriores reportarlos en el concepto 5069.

- Los dividendos gravados de utilidades del 2017 y siguientes reportarlos en el concepto 5070.

- Los dividendos no gravados de utilidades del 2017 y siguientes reportarlos en el concepto 5071

Así las cosas, en la columna de pago o abono en cuenta no deducible (porque no son una deducción en renta) del formato 1001 se reportarán los dividendos abonados en cuenta en calidad de exigibles o pagados en el 2022 y el concepto o los conceptos a utilizar dependerán de la clasificación de estos, por tal razón recomiendo tener a la mano el certificado de dividendos, el cual, para elaborarlo tuvo que observar las reglas del artículo 49 del ET (Descargar herramienta dividendos).

Dentro del mismo formato 1001 tenemos a un personaje, el concepto 5086 cuya descripción es: Valor retención en la fuente trasladada a terceros por participaciones o dividendos recibidos de sociedades nacionales E.T. art. 242-1 par.1

Al hacer referencia al Parágrafo 1° del Artículo 242-1 del ET, es claro que no se está refiriendo a la retención que la sociedad A practicó a la sociedad B (esa se reporta en el mismo concepto del respectivo dividendo en la columna de retención en la fuente), se refiere a la retención que la sociedad B trasladará a sus socios y que fue practicada por la sociedad A.

¿En qué momento B les traslada la retención a sus socios y tendría que reportarla en el formato 1001?

El aún vigente Artículo 1.2.4.7.10 del Decreto 1625 de 2016 contempla que: los pagos o abonos en cuenta por concepto de dividendos y participaciones que distribuya una sociedad nacional a otra, y, los que esta última realice a la persona natural residente o inversionista no residente.

El concepto DIAN 0405 de marzo de 2021 fue claro en interpretar que el traslado e imputación de esta retención a los beneficiarios finales solo es posible cuando la segunda sociedad nacional distribuye dividendos o participaciones a estos.

Por estas razones para reportar el concepto 5086 en el formato 1001 no basta con que a la sociedad le hayan practicado retención sobre dividendos no gravados, es necesario que esta última distribuya dividendos y ahí sí, trasladará la retención y reportará dicho traslado en el formato 1001 en la columna de retenciones practicadas.

Los terceros por reportar en esta retención trasladable serían los siguientes:

- La sociedad A que practicó la retención del artículo 242-1 reportará a la sociedad B, la cual es su socio o accionista en la fila del concepto que corresponda según el dividendo y en esa misma fila en la columna de retención en la fuente reportará la retención practicada.

- La sociedad B que trasladará la retención en la fuente a sus socios o accionistas reportará a estos en su formato 1001 en el concepto 5086 en la columna de retenciones en la fuente practicada (Ver parágrafo 11 del artículo 17 de la resolución).

- La sociedad B deberá reportar esta retención (así no la haya incluido en renta) en el concepto 1320 del formato 1003, reportando como tercero a la sociedad A.

- Los socios de la sociedad B reportarán en su formato 1003 de retenciones en la fuente en el mismo concepto 1320 y el tercero a reportar es la sociedad B, no la sociedad A.

Otros formatos y conceptos en donde se observa el dividendo son:

- El dividendo que quedó en el pasivo de la sociedad que decretó deberá ser reportado en el formato 1009 en el concepto 2202 con el tercero del respectivo socio o accionista.

- El dividendo por cobrar del accionista deberá reportarlo en el concepto 1317 del formato 1008.

- En el formato 1007, dependiendo de la actividad del tercero, el ingreso deberá reportarse en el concepto 4001 o 4002.

- En el formato 2275 encontramos el concepto 8001 para los dividendos no gravados del artículo 48 del ET y el concepto 8042 para los dividendos no gravados del artículo 893 del ET.

Por último, en nuestra interpretación del parágrafo 3° del Artículo 1° de la Resolución 124 de 2021 y del Oficio Nº 045 de 2021 las personas naturales no tienen que incluir en su reporte de información exógena nada asociado a dividendos porque la norma solo les exige reportar rentas de capital y/o no laborales en los siguientes términos:

Las personas naturales y asimiladas enunciadas en los literales d) y f) del presente artículo está obligadas a suministrar la información respecto de las rentas de capital y/o las rentas no laborales.

Carlos Guerra

@impuestosconbotas